CITIC Securities:互惠的关税很难恢复超重,炸玉米

时间:2025-07-09 09:11 作者:bet356官网首页

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Citic Securities研究文本| Yang Fan Yaoyuan Cui Rong Maxi Gaowa Li Chong

Wei Si'an Zhang Liyang Wei Xincheng Zhang Niantong

7月7日,特朗普实际上扩大了7月9日的奖励关税豁免的截止日期。关于以下趋势,特朗普的信中设立的关税可能不是最终结果。预计各国将继续在7月在美国进行贸易谈判,如果达成协议,则可能会降低关税。关于关税的想法,基准的10%的关税基准奖励可能是财政收入的主要收入,而232个行业关税则满足了制造业回报的需求。这两种类型的关税很难组织,并且超出此范围的奖励关税更多地使用了S讨价还价的筹码。关于中国的关系,中级游戏可能并不是特朗普对短时间的关注。我们希望中美国的关系一直处于一个分阶段的稳定状态,我们还可以注意特朗普可以拜访中国以促进当地交易的可能性。关于美国经济,我们希望美国通货膨胀关税的影响“从一年中期开始,影响持续更长,高潮较慢”,对美国经济增长的压力将更快。关于主要所有权,SIN很短,预计美国的债券曲线将更加陡峭,关税不确定性将减少,略略有偏低,对黄金价格的明确负面,肯定会带来美元指数。新的高美国股票可能会继续进行强劲的动力和风险偏好。至于出口我国家的出口,随着运输出口逐渐冷却,出口链的压力可能会略有增加在今年下半年。将来,中国通过东盟和其他地区的贸易出口也可能面临更大的困难。但是,在媒介和持久的情况下,中国旅行有望形成海外当地生产和当地消费。

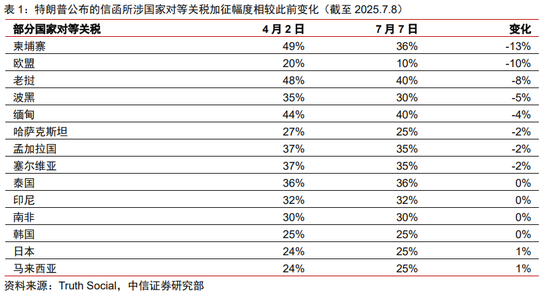

7月7日,特朗普在美国当地时间说,他将从8月1日起,从日本和韩国等14个国家(包括日本和韩国)的进口产品中的25%至40%的征收税率,实际上,该产品在7月9日增加了豁免奖励关税的时间。

7月7日,特朗普随后在日本,韩国,马来西亚,哈萨克斯坦,南非,老挝,缅甸,突尼斯,突尼斯,波斯尼亚,波斯尼亚和黑塞哥维那,孟加拉国,塞尔维亚,cambodia,cambodia,cambodia和泰国在“真实的社会”网站上发表了他的信。根据这封信,日本,韩国,马来西亚,突尼斯和哈萨克斯坦将征收25%的关税,南非和波斯尼亚,而赫泽科维纳将对30%的关税征收,印度尼西亚将征收32%的关税, Serbia and Bangladesh will impose 35% parks, Tailand and Cambodia are impose 36% tariffs, and Laos and Hikanmar and Tyanmar and SiTyanmar and Cambodia will be applied 36% tariffs, and hiki and tyanmar and tyanmar and hiky and tyanmar and hiky and tyan will impose 40% tariffs.特朗普在这封信中告诉各个国家的领导人,如果这些国家或其企业决定在美国生产产品,他们将不会受到关税。他们将被移动以防止更高的关税。货物将受到更高的关税;如果施加复仇,关税仍可能会增加。随后,特朗普签署了一项行政命令,将关税暂停期限扩大到8月1日的凌晨0:01,这实际上扩大了7月9日的奖励关税豁免的截止日期。白宫新闻秘书列维特在白宫的一次会议上表示,许多信件将在接下来的几天内发送。

▍关于随后的趋势,AOF关税设置抚摸特朗普的信可能不是最终结果。我们希望各国将继续在7月在美国进行贸易谈判,如果达成协议,可能会降低关税。

尽管特朗普在他的信中设定了新的关税水平,但实际收集的奖励关税也推迟到8月1日,留下了美国与其他国家之间进行谈判的时间。豁免到期后,最终关税仍可以改变。我们认为,国家将来将继续在美国继续促进贸易谈判,特朗普可以根据谈判的发展来持有最终的关税设定:首先,首先,基准征收 + 232个行业关税是对“友好国家”的“友好国家”,包括“英国”,包括与美国的同意,可能包括美国,包括美国,包括美国,澳大利亚,瑞典,等等。第二,奖励的20%关税 + 232行业关税 + Crackdo包括越南在内的贸易中的WN与美国达成了一项协议,将来可能包括东盟国家;第三,将对个人“在谈判中不合作”征收60-70%的高关税。

▍关于关税的想法,关税的10%基准奖励可能主要是由于检察官的日益增加,而232个行业关税则满足了制造业返回的需求。预计这两种类型的关税将更加难以组织,并且超出此范围的奖励关税更被用作谈判筹码。

美国越南协议的判决和《美国越南协议》的协议局势,在特朗普的关税框架内,很难取消基准奖励关税。我们认为,他们的主要目标是增加财政收入。 7月4日,当地时间,特朗普正式签署了“大与美国”法案。根据负责联邦预算委员会的计算,法案的条款l扩大了政府到2034年的34万亿美元。根据美国经济分析局的数据,美国进口约为2024年的3.3万亿美元。每年的收入超过3000亿美元。过去十年中的税收量表的合并量表接近“大与美国”法案缺乏扩张的规模。但是,实际上,关税可能会影响进口量并动摇税基,这也将拖累公司收入和经济增长并影响其他税收。因此,静态计算仅用于理论参考。 232个征收制造业返回的关税,尚未计算出与奖励关税的效果。目前,特朗普政府对钢铁,铝和车辆(和组件)行业征收了232次关税。此外,还有7个行业,包括铜,木材,半导体和正在研究的药剂师。特朗普在R中发表了许多陈述在过去的232次调查中,Elevant Industries今年指出,增加关税将激励相关公司返回美国进行投资,并期望相关的关税谈判会更加困难。此外,超过10%的对诸如此类的关税可以视为特朗普和其他国家之间的议价筹码,并且可以根据谈判的发展来确定增加的程度。

▍关于中国关系,特朗普目前对国家谈判的压力与中级美国谈判没有直接关系。在短时间内,《中美国》游戏可能不是特朗普重点的重点。我们希望中美国的关系一直处于一个分阶段的稳定状态,我们还可以注意特朗普可以拜访中国以促进当地交易的可能性。

鉴于在今年年底之前,美国选举选举的民意调查可以是“稳定的”,特朗普需要尽快提出更多结果。随着大型和美国比里尔(American Bill)的过去,促进国家 /地区的贸易谈判可能是特朗普在7月的首要任务。 Sino-US游戏可能并不是特朗普在短时间内的重点。希望在其他谈判成功完成后,特朗普只能将他的精力恢复到中级美国的关系。我们判断,中国关系有望继续保持分阶段的稳定状态,而当罕见的对土地的罕见控制带来明显的迫切强迫时,特朗普试图促进当地交易的可能性并不排除,因为某些误解和商业合作与相对较小的差异。例如,根据彭博社的说法,特朗普在7月5日告诉媒体,“中国可以访问”他乘坐空军一飞机前往新泽西的旅程。 7月3日,彭博社还透露,加古斯美国商业广告询问高级执行官,他们是否有兴趣陪同特朗普参观中国。 APEC峰会计划于10月28日在韩国的Gyeongju举行。如果特朗普当时在亚太地区进行了行程,那可能是中级美国会议的潜在机会。考虑到特朗普的上任期,特朗普于2017年11月3日开始了他的亚太路线,访问了日本,韩国,中国,越南和菲律宾,并参加了越南和菲律宾东盟峰会的APEC领导人非正式会议。其中,特朗普于2017年11月8日至10日访问了中国。根据新华社的报道,来自两国的公司总共签署了34个合作项目,价值2535亿美元,涵盖能源,化学,环境保护,文化,医学,基础设施,基础设施,智慧城市和其他领域。

通过美国经济,如果特朗普采用了“归类”的“奖励关税”方法,我们希望关税对美国通货膨胀的影响将在一年中开始,这将继续E更长,达到较慢的高潮”,对美国经济增长的压力将更快。我们认为,这种组合将在9月份提高美联储利率的保证。我们继续以前的观点,并希望美联储在9月份降低利率。

首先,根据特朗普在7月7日发出的关税信,美国时间,某些国家 /地区的税率降低了,与4月2日的“奖励关税”相比,特朗普在第一个14号国家 /地区的税率降低了,所有国家的税率均在25-40%的范围内,高于当前10%的全球税收税率。如果特朗普随后采用了“分类”的方法,越南与美国之间的关税协议提供了样本,表明“连锁合作工业国家”的税率可能会崩溃20%(在此基础上,它叠加在出口贸易和特定行业的较高关税上)。因此,一般关税r在美国的吃饭可能高于当前情况。就美国通货膨胀而言,较高的税率意味着由于关税引起的通货膨胀的通货膨胀将具有更高的高潮。此外,特朗普倾向于扩大8月1日的额头关税。我们希望关税对美国通货膨胀的影响将持续更长,并且通货膨胀率较慢。关于影响点,我们继续对“ 2025年5月的美国CPI评论进行的评论速度慢于预期通货膨胀率慢”(2025-06-12),并倾向于考虑将公司库存和收入缓冲到将关税的交付作为临时现象中的交付。希望主要商品的价格可以更清楚地反映出今年中期的关税加强。就美国的经济增长而言,今年第1季度,美国个人消费的增长率下降到0.5%,这是流行病的最低增长率。此外,我们认为,美国的工作市场削弱了数据显示的E外观(请参阅2025年6月清洗的BLS统计雾对美国非农业数据的评论,美国的工作市场再次削弱了” 2025-07-04)。因此,根据特朗普的新关税政策,我们认为关税对美国经济增长的影响在对美国通货膨胀的影响之前。就美联储的金融政策而言,我们认为,搬回电价的组合 +预计美国经济压力更快将提高9月的美联储利率保证。我们继续认为,美联储将在9月降低利率。

▍对于主要的财产,在短期内,我们希望特朗普的新关税政策将在美国的债券曲线中依靠,并且关税不确定性将减少,从而略有金价肯定会产生负面影响,而美元指数肯定会积极。新的高级股票后,强劲的动力和风险偏好可能会继续UE。

如前所述,就美国债券而言,我们希望特朗普的新关税政策将对美国的通货膨胀产生影响,“从一年中期开始,这持续更长的时间,达到高潮较慢”,而美联储依赖利率降低的影响并不重要。随着通货膨胀率上升的期望,我们希望特朗普的新关税政策能够运作美国债券曲线。在美国股票市场,在关税的落后转移以及美联储利率的越来越确定性的背景下,在美国第二季度股票市场的新高股票市场可能会持续下来,尤其是在报告第二季度季度报告之前,我们需要专注于技术股票的绩效。就美元指数和黄金而言,我们认为美国与越南与英国之间的关税协议以及特朗普为第一组14个国家设定的税率ES使整体关税框架更加清晰。我们希望特朗普可以采用“同行关税”的“机密”方法,而关税不确定性将减少,这将以黄金价格负面影响,美元指数为阳性。

在出口我的国家时,虽然运输出口逐渐冷却,但在今年下半年,出口链的压力可能会略有增加,并且由于东盟和其他未来地区的中国贸易重新出口的困难可能会增加。但是,在媒介和持久的情况下,前往国外的中国公司有望发展出新的本地生产和当地消费周期。

经济和贸易谈判的实际发展以及外国企业家出口的出口速度是影响我国家随后出口的重要变量。高频数据表明,在最常见的急速运输阶段到期之前,中国有24%的奖励免税已免除出口y完成了。预计,在8月1日对其他经济体实施美国奖励关税时,在8月中旬到期,美国24%的税收奖励在中国到期,当时的运输出口可能很酷,与上半年相比,下半年的出口势头可能会减少。综合语音,今年的出口增长率约为2.5%。 7月2日,特朗普宣布与越南达成一项贸易协定,对出口到美国的货物征收20%的关税,并对所谓的“重新出口贸易”征收40%的关税。我们认为,特朗普将来可能会在东盟国家征收类似的关税。此外,东盟国家可能会增加未来本地生产的商品比例,并加强供应链的供应链渗透,随后中国产品获得东盟起源证明的困难可能会增加。因此,我们判断,经过一项新协议,Largealan在美国和东盟国家之间已经实施,难以通过东盟重新出口中国的贸易可能会增加,这也将加速中国公司出国生产工厂的过程。在中期和长期期间,预计中国的公司将开发一个新的本地生产和当地消费周期,并有望在东盟等本地消费市场中的机会继续扩展。

▍风险因素:

关税,经济和贸易谈判的发展超出了预期;尽管期望有期望,但中国美国游戏仍在加剧。我们宏观经济变化的风险。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以遵循更多的tagahsanga(sinafinance)